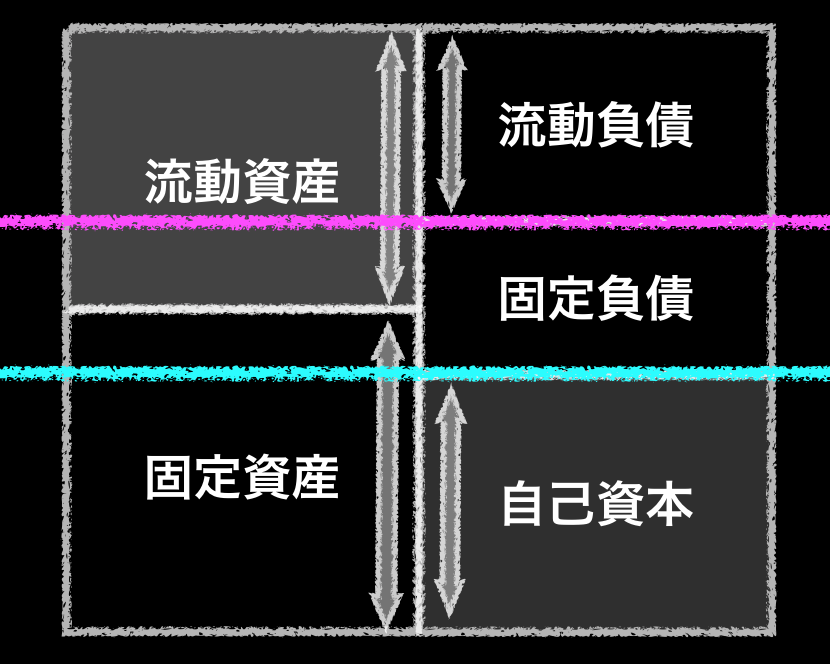

B/Sの5つのブロックを使って瞬時に会社の健康状態を見極めることができます。そのために、以下の図のようにブロックに2本の線を追加します。

まず、『流動負債』と『固定負債』の間に水平に線を1本引きます。(※図のピンクの線)これを『流動ライン』と呼ぶことにします。

もう1本は、『固定負債』と『自己資本』の間に線を引きます。(※図の水色の線)これを『自己資本ライン』と呼ぶことにします。

まず上の流動ラインでわかるのは『お金の流動性』です。望ましいブロックのバランスは、流動ラインより流動資産が下にある。つまり流動負債より流動資産が大きい状態です。流動負債とは1年以内に返済しなければならない負債です。流動資産とは1年以内に換金できる資産のことです。

つまり流動資産を換金すれば、流動負債を返済することができるというわけです。

この流動資産と流動負債の比率のことを『流動比率』と呼び、流動比率を求める式は次の通りです。

流動比率(%)= 流動資産 ÷ 流動負債 ✖︎ 100

ひとつの目安として、流動比率が120%以上あれば、キャッシュは滞りなく回っていると考えられます。

ところが、もし流動負債の方が流動資産よりも、大きくなっていたら問題です。それは1年以内に返済すべき流動負債を返すにはキャッシュが足りないという事態を示しているからです。

智顗に2本目の線『自己資本ライン』です。調達したお金のうち、何割が『自己資本』、つまり返さなくてもいいお金で、閉められているのかということです。これを『自己資本比率』と言います。自己資本比率を求める式は次の通りです。

自己資本比率(%)= 自己資本 ÷ 純資産 ✖︎ 100

自己資本比率が高いということは、銀行などの金融機関に依存する率が低いことを表しています。脱・銀行依存のための大切な指標です。

ちなみに日本の中小企業の自己資本比率の平均は約15%です。残りの85%は金融機関からの借入に頼っている状態ということです。