資金調達3つの基本方針

中小企業経営において資金調達は経営の要であり、その方法によって企業の未来が大きく左右されることは言うまでもありません。今回は、一見すると常識に反するように思える資金管理の手法をご紹介します。この方法は、私たちの会社で実践し、長年にわたって効果を上げてきたものです。

まず、私たちの会社の資金調達の基本方針は下記の通りとなります。

1. 長期で借りる

2. 資金に余裕があっても繰り上げ返済はしない

3. 返済後は折り返し融資を受ける

これらの方針は、短期的な視点ではなく、長期的な経営の安定性を重視したものです。では、それぞれの理由と具体的な実践方法を詳しく見ていきましょう。

長期で借りる理由

長期借入を選択する最大の理由は、経営の安定性確保です。短期借入は一見して有利に思えるかもしれませんが、実はリスクが高いのです。なぜでしょうか?

– 格付けの向上:長期借入は企業の信用力を示す指標となり、格付けの向上につながります。

– 返済負担の軽減:同額を借りても、長期であれば月々の返済額が少なくて済みます。

– 柔軟性の確保:業績悪化時でも、長期借入なら急な返済要求に晒されにくく、対応の余地が生まれます。

短期借入は、季節資金(賞与など)や納税資金など、明確な使途と返済計画がある場合に限定するべきです。

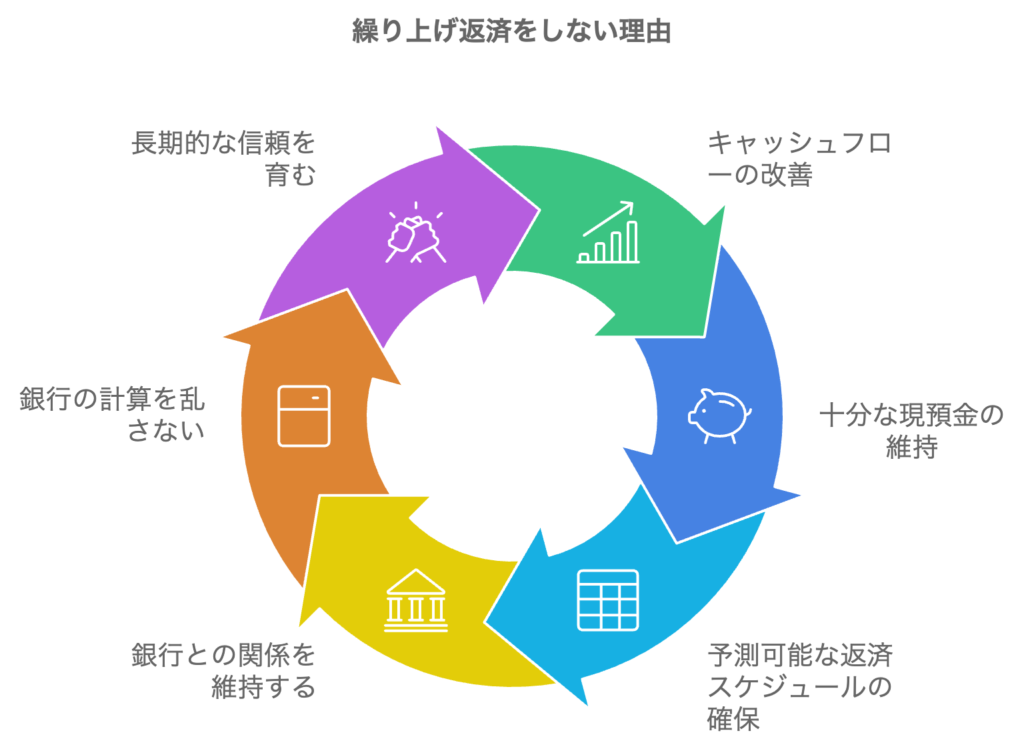

繰り上げ返済をしない理由

ここが最も常識に反すると感じる方も多いでしょう。しかし、繰り上げ返済をしないことには、重要な経営的意味があるのです。

(1) キャッシュフローの改善

– 十分な現預金は、不測の事態への備えとなります。

– 計画的な返済を続けることで、資金繰りの予測が立てやすくなります。

(2) 金融機関との良好な関係維持

– 金融機関は「期限の利益」を計算して融資を行っています。

– 繰り上げ返済は、この計算を狂わせ、金融機関の利益を減少させてしまいます。

– 長期的な信頼関係は、将来の融資交渉で有利に働く可能性があります。

ただし、金融機関から返済要求があった場合は例外です。その際は、他行からの借入れを増やすなどして、全体的なキャッシュフローのバランスを保つことが重要です。

折り返し融資の活用

折り返し融資とは、返済した分を再度借り入れる方法です。これにより、手元資金を一定に保ちつつ、借入れのリスクを分散させることができます。

例:5000万円を5年で借りた場合

– 2年半後(2500万円返済時点)で再度2500万円を5年で借り入れる

– 結果、手元資金は再び5000万円に

この方法のメリットは、返済負担を平準化しつつ、必要な運転資金を確保し続けられることです。また、定期的な借入れは、金融機関との関係強化にもつながります。

長期的視点が経営を安定させる

これらの方針は、一見すると非効率に思えるかもしれません。しかし、中小企業経営において最も重要なのは、長期的な安定性です。突発的な資金需要や経済環境の変化に柔軟に対応できる体制を整えることが、持続可能な経営につながるのです。また、金融機関との関係性を重視することで、困難な時期にも支援を得やすくなります。これは、単なる資金調達以上の価値があると言えるでしょう。

最後に、この戦略は万能ではありません。自社の事業特性や財務状況を十分に考慮し、必要に応じて専門家のアドバイスを受けながら、最適な資金管理方法を見出していくことが重要です。長期的視点に立った借入戦略を検討し、より安定した経営基盤の構築にお役立てください。

各種セミナーやイベントを定期的に開催しています。

詳しい情報を知りたい方は、ぜひメルマガにご登録ください。