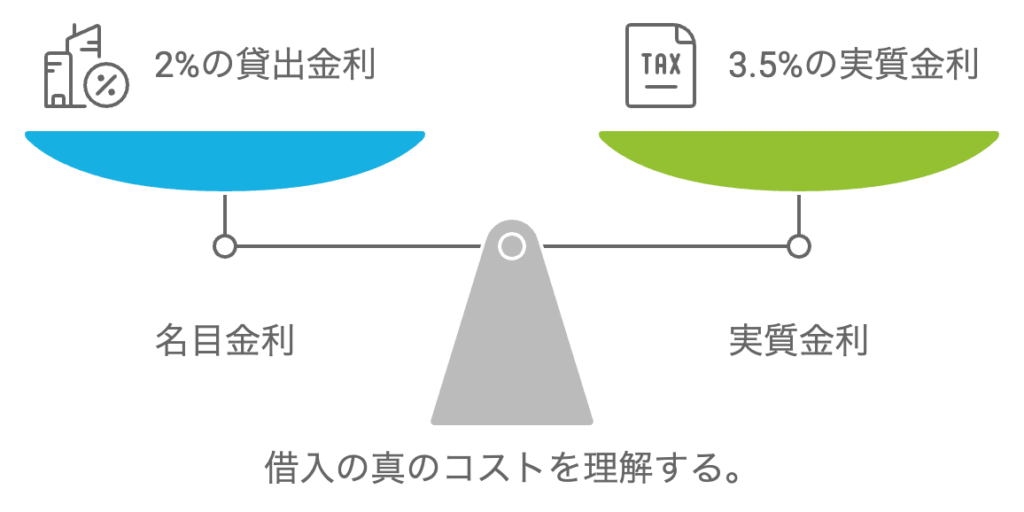

実質金利とは何か?

実質金利(実金/実行金利)は、文字通り実際に支払う金利のことです。表面上の金利とは異なり、実質的な金利負担を実質的な借入残高で割って算出します。

【 実質金利の計算式 】

実質金利=(支払利息+割引利子-受取利息)÷(借入金+割引手形-固定預金)×100

この数式を見ると複雑に見えますが、実際の例で見てみましょう。

具体例で理解する

例えば、1億円を年利2%で借り入れ、そのうち5000万円を年利0.5%の定期預金に預けた場合を考えてみます。

1. 支払利息:1億円 × 2% = 200万円

2. 受取利息:5000万円 × 0.5% = 25万円

3. 実質的な借入残高:1億円 – 5000万円 = 5000万円

これらの数字を使って実質金利を計算すると:

(200万円 – 25万円)÷ 5000万円 × 100 = 3.5%

つまり、表面上は2%の金利で借りているように見えても、実際には3.5%の金利を支払っていることになるのです。

実質金利から学ぶ重要なポイント

1. 借入額が増えるほど、実質金利は低くなる傾向があります。

2. 逆に、固定預金(定期預金)を増やすほど、実質金利は高くなります。

これは、融資を受けている金融機関に定期預金を預けることが、実質的により高い利息を支払うことと同じだということを意味します。

注意すべき金融機関の戦略

かつて「歩積両建」という慣行がありました。これは、借入金の一部を強制的に定期預金として預けさせる仕組みで、現在は禁止されています。しかし、金融機関によっては、以下のような提案をすることがあります。

– 「金利を下げる代わりに、定期預金をしてほしい」

– 「定期預金をしてくれるなら、融資しやすくなる」

これらの提案は、一見有利に見えますが、実質金利の観点からは必ずしもそうではありません。

経営者としての対策

1. 常に実質金利を計算し、真の借入コストを把握する

2. 金融機関との交渉時は、表面金利だけでなく、総合的な条件を考慮する

3. 余剰資金がある場合は、借入金の返済に充てるか、より高利回りの運用を検討する

4. 複数の金融機関から提案を受け、比較検討する

まとめ

実質金利を理解し、賢明な判断を下すことで、中小企業の資金効率を大きく改善できます。これは単なるコスト削減だけでなく、事業拡大や新規投資のための資金確保にもつながります。この知識を活用し、より強固な財務基盤を築いていってください。資金調達は経営の要です。賢明な選択が、貴社の未来を左右するかもしれません。

各種セミナーやイベントを定期的に開催しています。

詳しい情報を知りたい方は、ぜひメルマガにご登録ください。