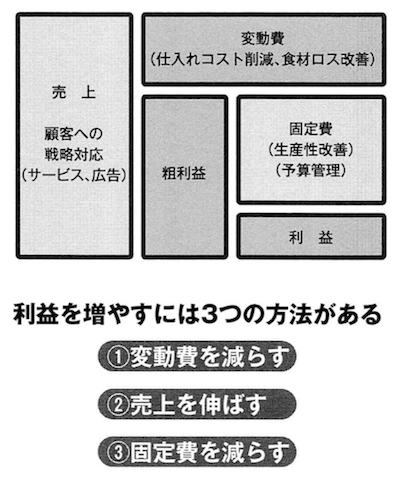

マトリックス会計図とは?

マトリックス会計図とは、売上・費用・利益の関係性をわかりやすく、視覚的に図にしたものです。売上高や変動費率、経常利益率など、経営に必要な数字を1枚にわかりやすく示したもので、『どこに手を打てば利益が出るのか?』などが、誰にでもわかりやすく理解することができます。

社長の指示次第で会社の業績は大きく変わる

よく『売上を上げろ!』という指示が社長たちから出ます。それを聞いた社員たちが必死にお客様に働きかけて、売上を上げることに成功したとします。しかし、次の3つのうち、どのようにして売上をあげたかで、利益は全く変わってきてしまいます。

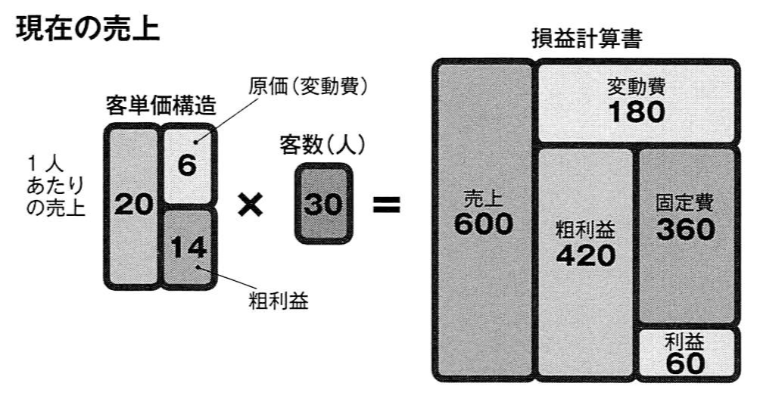

下にある図が、現在の会社の損益計算書(P/L)と客単価構造と客数です。

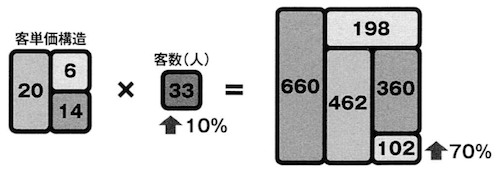

①お客様数を10%アップさせて売上を上げた。

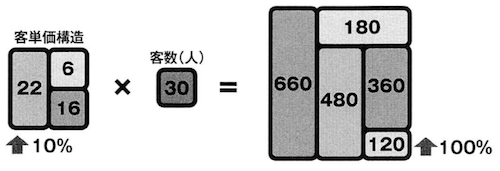

②付加価値をつけて単価を10%アップさせて売上を上げた。

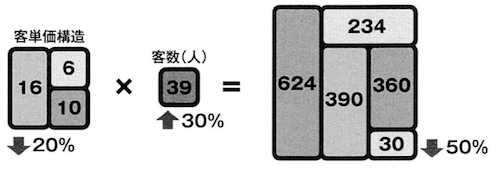

③単価を2割引し、お客様数を30%アップさせて売上を上げた。

売上とは『お客様数✖︎客単価』からできています。ですから、売上アップの方法は決して1通りではないのです。①〜③の3つの中で、利益がどのように変化したかを早速数字で確認してみましょう。

Qアップ(客数アップ)した場合

①お客様数を10%アップさせて売上を上げた場合

お客様に対する販売活動により、お客様数が30〜33へと10%アップしました。それに伴いお客様数に客単価を掛けた売上も10%アップするために、最終的な利益は図の通り102%となり、元の利益60よりも70%アップしたことになります。

Pアップ(単価アップ)した場合

②付加価値をつけて単価を10%アップさせて売上を上げた場合

商品に付加価値をつける販売活動を行い、お客様数は変わりはありませんが、販売単価を20から22へと10%引き上げることに成功しました。この場合は、付加価値で販売価格をアップできたので、喧嘩は以前と変わることはありません。そのため、粗利益がアップするために最終利益は120となり、元の利益60より100%アップ、つまり、利益は倍増したことになります。

値引きでQアップ(客数アップ)した場合

③単価を2割引し、お客様数を30%アップさせて売上を上げた場合

売上を上げるために期間限定の2割引キャンペーンを実施し、お客様数を30%アップさせ売上を上げました。販売単価は下がりますが、原価はもちろん以前のママです。そのため、最終的な利益は30となり売上は上がったものの、元の利益60より50%も減ることになります。

社長の指示のクオリティーが結果に比例する

このように、単に『売上を上げろ』という指示だけでは、社員はそれぞれ違った動きをします。社員からの回答のクオリティーは、社長からの指示のクオリティーに比例することが多い。

社長が指示の内容をより具体的にすることで、より良質な回答が社員から返ってきます。社長の指示のクオリティーは結果に比例するということです。

では、『売上を上げろ!』という指示ではなく、どのような指示を出すべきなのか?

『割引はせずに客数アップで売上を上げなさい』

『期間限定で価格を10%アップしたキャンペーン商品で売上を上げなさい』

『利益は考えずに、客数をアップして売上を上げなさい。割引は最大20%まで認める』

このような具体的な指示を社長はする必要があります。

社内の共通言語が利益体質の強い組織をつくる

以前ご紹介した戦略MGと合わせることで、

『Pアップ(単価アップ)しなさい』

『Qアップ(客数アップ)しなさい』

『Mアップ(粗利益アップ)しなさい』

『FRアップ(利用頻度アップ)しなさい』

『Fダウン(固定費ダウン)しなさい』

などの共通の言語が社内に出来ることで、さらに強い組織を作ることができます。

『マトリックス会計図』を組織の共通の道具・言葉にすることで、常にこの図が社員の頭の中に浮かび、『どのようにすれば利益が残るのか?』という考えをすることができるのです。

わが社では、年に2回の戦略MG受講を全社員に義務ずけていることもあり、私が『売上を上げなさい』と指示をしたとすると、『どの方法で増やしますか?』と社員から聞かれます。

社員数の少ない小さな会社は、財務会計のための損益計算書を使うのではなく、管理会計のためのマトリックス会計図をぜひ経営に活用することで会社の利益体質は変わりはじめるので強くお勧めします。