「自己資本比率が高ければ安全」という考え方は、経営の世界では長らく常識とされてきました。しかし、現代の激しく変化するビジネス環境において、この考え方は必ずしも正しいとは言えません。今回は、中小企業の社長に、財務の健全性について新たな視点をご提案したいと思います。

自己資本比率vs流動比率:どちらが重要か?

一般的に、自己資本比率が30%から50%あれば平均的、50%を超えると優良企業とされています。しかし、私は「自己資本比率は低くても構わない。それよりも流動比率を高くする方が安全である」と考えています。

一体、なぜでしょうか?

それは、企業の存続にとって最も重要なのが「短期的な支払能力」だからです。流動比率は、1年以内の短期的な支払能力を示す指標です。この数字が高いほど、日々の資金繰りに余裕があることを意味するからです。

流動比率の重要性

流動比率が120%を超えていれば、短期的な経営状態は安全と言えます。一方、100%を下回ると、支払能力に不安があると判断されます。ただし、業種によって適正な水準は異なり、例えば卸売業や小売業では、一般的に流動比率が低くなる傾向があります。

流動比率を改善する方法

流動比率を高めるには、以下のような対策が効果的です。

– 売れ筋商品の販売に注力し、利益率を向上させる

– 売掛金の回収期間を短縮する

– 遊休資産(土地、不動産、株式など)を売却し、現金化を進める

– 取引先との交渉により、買掛金の支払期限を延長する

– 短期借入金を長期借入金に借り換える

自己資本比率と流動性のバランス

ここで、ある企業の例を挙げてみましょう。この会社は自己資本比率が低いものの、流動比率は高くなっています。なぜなら、積極的に借入れを行い、その資金を現預金として保有しているからです。

一見すると、借入金を返済して自己資本比率を上げることが良策に思えるかもしれません。しかし、それによって現預金が減少し、企業体質が弱くなる可能性があります。自己資本比率が高くても、現預金が少なく、現金化しにくい資産(売掛金や在庫など)が多い状態は危険です。突発的な資金需要に対応できず、最悪の場合、倒産リスクが高まります。

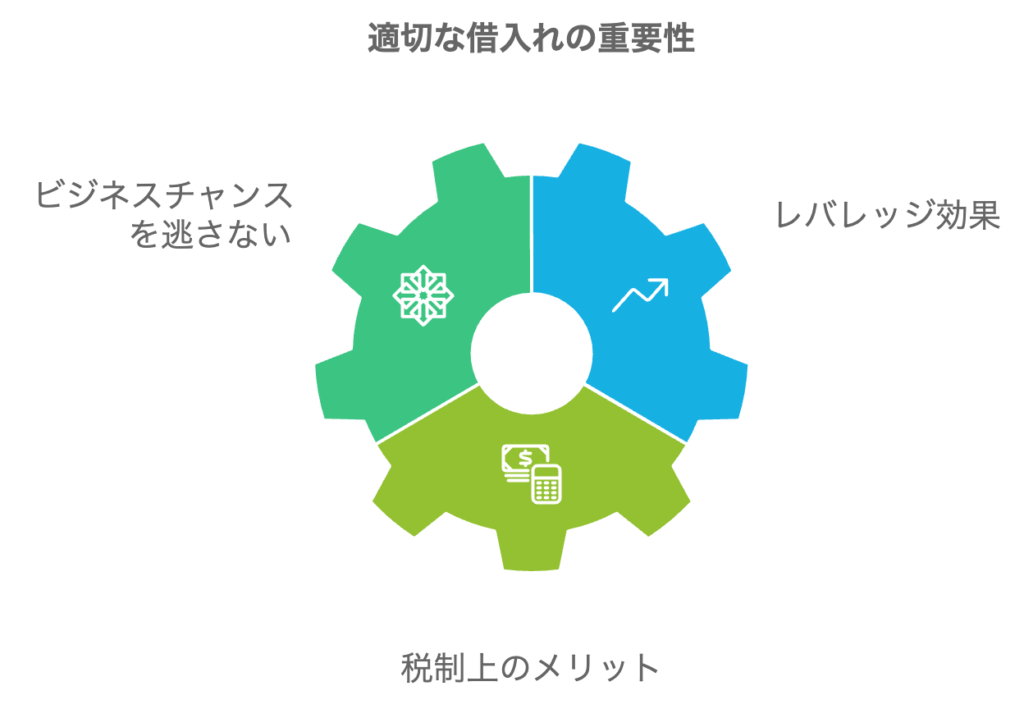

借入れの重要性

自己資本比率にこだわるあまり、必要な借入れを避ける経営者も少なくありません。しかし、これは大きな間違いです。適切な借入れは、以下の理由から重要です。

– ビジネスチャンスを逃さない:新規投資や事業拡大の機会を逃すことなく、迅速に対応できます。

– レバレッジ効果:借入金を活用することで、自己資本以上の利益を生み出す可能性があります。

– 税制上のメリット:支払利息は経費として計上できるため、節税効果があります。

バランスの取れた財務戦略を

結論として、中小企業の社長は、自己資本比率だけにとらわれず、流動性を重視した財務戦略をお勧めします。適切な借入れを行いつつ、常に十分な手元流動性を確保することが、企業の安定性と成長性を両立させる鍵となります。

財務指標は、あくまでも経営判断の材料の一つです。自社の事業特性や市場環境を踏まえ、柔軟な財務戦略を構築することが重要です。そして、定期的に財務状況を見直し、必要に応じて戦略を調整していくことで、持続可能な企業経営を実現できるのです。

各種セミナーやイベントを定期的に開催しています。

詳しい情報を知りたい方は、ぜひメルマガにご登録ください。